Minotauromaquia

Minotauromaquia

Die Eröffnung eines gemeinsamen Bankkontos ist ein relativ einfacher Vorgang. Die Vereinbarung einer Bankverbindung, die sowohl für Sie als auch für Ihren Miteigentümer funktioniert, kann jedoch etwas komplizierter sein. Bevor Sie das Konto eröffnen, vergewissern Sie sich, dass Sie die Verwendung Ihres Gemeinschaftskontos vereinbaren. Bestimmen Sie Ihr monatliches Budget und entscheiden Sie, was mit dem Konto geschehen soll, wenn sich Ihre Beziehung ändert oder wenn einer von Ihnen verstorben ist.

Erster Teil von Drei:

Beantragung eines gemeinsamen Basiskontos

-

1 Wählen Sie eine Bank oder eine Kreditgenossenschaft zusammen. Vereinbaren Sie einen Ort, der beide Bedürfnisse erfüllt. Wenn Sie ein Konto bei jemandem eröffnen, mit dem Sie zusammenleben, denken Sie an einen Ort in der Nähe. Wenn Sie ein Konto bei jemandem eröffnen, der weit entfernt lebt, wie zum Beispiel einem Teenager in der Schule, sollten Sie ein Konto bei Geldautomaten eröffnen, auf die sie zugreifen können.

1 Wählen Sie eine Bank oder eine Kreditgenossenschaft zusammen. Vereinbaren Sie einen Ort, der beide Bedürfnisse erfüllt. Wenn Sie ein Konto bei jemandem eröffnen, mit dem Sie zusammenleben, denken Sie an einen Ort in der Nähe. Wenn Sie ein Konto bei jemandem eröffnen, der weit entfernt lebt, wie zum Beispiel einem Teenager in der Schule, sollten Sie ein Konto bei Geldautomaten eröffnen, auf die sie zugreifen können. - Wenn Sie bereits bei derselben Institution Bankgeschäfte tätigen, möchten Sie vielleicht Ihr gemeinsames Konto für die einfache Überweisung eröffnen.

- Wenn Sie beide Ihre alten Konten behalten möchten, aber auch in Ihre Gemeinschaft investieren möchten, sollten Sie ein gemeinsames Konto bei einer örtlichen Kreditgenossenschaft eröffnen.

-

2 Sammeln Sie Ihre Dokumente. Um ein gemeinsames Bankkonto zu eröffnen, müssen Sie eine ID mit Ihrem Namen, Ihrem Geburtsdatum und Ihrer Adresse angeben. Dokumente, die möglicherweise funktionieren, umfassen:[1]

2 Sammeln Sie Ihre Dokumente. Um ein gemeinsames Bankkonto zu eröffnen, müssen Sie eine ID mit Ihrem Namen, Ihrem Geburtsdatum und Ihrer Adresse angeben. Dokumente, die möglicherweise funktionieren, umfassen:[1] - Ein Führerschein

- Eine Status-ID

- Ein Reisepass

-

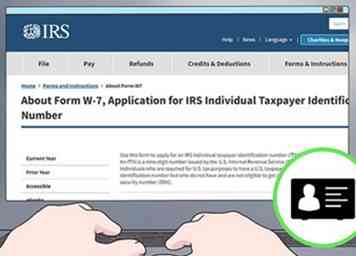

3 Halten Sie beide IDs bereit. Einige Form der ID-Nummer wird auch für Sie beide benötigt. Stellen Sie sicher, dass Sie Ihre ausgegebene ID kennen. In den Vereinigten Staaten benötigen Sie Ihre Sozialversicherungsnummer, wenn Sie eine haben. Wenn Sie keines haben, benötigen Sie eine individuelle Steueridentifikationsnummer.[2]

3 Halten Sie beide IDs bereit. Einige Form der ID-Nummer wird auch für Sie beide benötigt. Stellen Sie sicher, dass Sie Ihre ausgegebene ID kennen. In den Vereinigten Staaten benötigen Sie Ihre Sozialversicherungsnummer, wenn Sie eine haben. Wenn Sie keines haben, benötigen Sie eine individuelle Steueridentifikationsnummer.[2] - Beantragen Sie eine individuelle Steueridentifikationsnummer beim IRS: https://www.irs.gov/forms-pubs/about-form-w7

-

4 Füllen Sie die Formulare bei der Bank Ihrer Wahl zusammen aus. Auf der Website Ihrer Bank erfahren Sie, ob Sie persönlich einsteigen, anrufen oder Formulare einfach online ausfüllen müssen, um Ihr Konto zu eröffnen.[3]

4 Füllen Sie die Formulare bei der Bank Ihrer Wahl zusammen aus. Auf der Website Ihrer Bank erfahren Sie, ob Sie persönlich einsteigen, anrufen oder Formulare einfach online ausfüllen müssen, um Ihr Konto zu eröffnen.[3] - Gehen Sie gemeinsam zur Bank, um den Papierkram zu unterschreiben und ein gemeinsames Bankkonto zu eröffnen.

- Wenn Sie sich nur online anmelden, müssen Sie die Unterlagen für Sie beide zur Hand haben.

- Wenn Sie ein Konto bei einem Minderjährigen eröffnen, für das Sie der Vormund sind, werden Sie möglicherweise aufgefordert, ein Berechtigungsformular zu unterschreiben, mit dem Sie das Konto eröffnen können.

-

5 Mach deine erste Einzahlung zusammen. Ermitteln Sie den Mindestbetrag, den Sie benötigen, um ein Konto bei Ihrer Bank Ihrer Wahl zu eröffnen. Entscheiden Sie, wie viel jeder von Ihnen einzahlen wird. Rufen Sie an, gehen Sie online oder besuchen Sie Ihre Bank, um eine Anzahlung persönlich oder per elektronischer Überweisung zu tätigen.[4]

5 Mach deine erste Einzahlung zusammen. Ermitteln Sie den Mindestbetrag, den Sie benötigen, um ein Konto bei Ihrer Bank Ihrer Wahl zu eröffnen. Entscheiden Sie, wie viel jeder von Ihnen einzahlen wird. Rufen Sie an, gehen Sie online oder besuchen Sie Ihre Bank, um eine Anzahlung persönlich oder per elektronischer Überweisung zu tätigen.[4] - Zum Beispiel, wenn Ihre Bank ein Minimum von $ 300 benötigt und Sie das Konto mit einem Partner eröffnen, werden Sie beide in $ 150 investieren.

1 Wählen Sie eine Bank oder eine Kreditgenossenschaft zusammen. Vereinbaren Sie einen Ort, der beide Bedürfnisse erfüllt. Wenn Sie ein Konto bei jemandem eröffnen, mit dem Sie zusammenleben, denken Sie an einen Ort in der Nähe. Wenn Sie ein Konto bei jemandem eröffnen, der weit entfernt lebt, wie zum Beispiel einem Teenager in der Schule, sollten Sie ein Konto bei Geldautomaten eröffnen, auf die sie zugreifen können.

1 Wählen Sie eine Bank oder eine Kreditgenossenschaft zusammen. Vereinbaren Sie einen Ort, der beide Bedürfnisse erfüllt. Wenn Sie ein Konto bei jemandem eröffnen, mit dem Sie zusammenleben, denken Sie an einen Ort in der Nähe. Wenn Sie ein Konto bei jemandem eröffnen, der weit entfernt lebt, wie zum Beispiel einem Teenager in der Schule, sollten Sie ein Konto bei Geldautomaten eröffnen, auf die sie zugreifen können.  2 Sammeln Sie Ihre Dokumente. Um ein gemeinsames Bankkonto zu eröffnen, müssen Sie eine ID mit Ihrem Namen, Ihrem Geburtsdatum und Ihrer Adresse angeben. Dokumente, die möglicherweise funktionieren, umfassen:[1]

2 Sammeln Sie Ihre Dokumente. Um ein gemeinsames Bankkonto zu eröffnen, müssen Sie eine ID mit Ihrem Namen, Ihrem Geburtsdatum und Ihrer Adresse angeben. Dokumente, die möglicherweise funktionieren, umfassen:[1]  3 Halten Sie beide IDs bereit. Einige Form der ID-Nummer wird auch für Sie beide benötigt. Stellen Sie sicher, dass Sie Ihre ausgegebene ID kennen. In den Vereinigten Staaten benötigen Sie Ihre Sozialversicherungsnummer, wenn Sie eine haben. Wenn Sie keines haben, benötigen Sie eine individuelle Steueridentifikationsnummer.[2]

3 Halten Sie beide IDs bereit. Einige Form der ID-Nummer wird auch für Sie beide benötigt. Stellen Sie sicher, dass Sie Ihre ausgegebene ID kennen. In den Vereinigten Staaten benötigen Sie Ihre Sozialversicherungsnummer, wenn Sie eine haben. Wenn Sie keines haben, benötigen Sie eine individuelle Steueridentifikationsnummer.[2]  4 Füllen Sie die Formulare bei der Bank Ihrer Wahl zusammen aus. Auf der Website Ihrer Bank erfahren Sie, ob Sie persönlich einsteigen, anrufen oder Formulare einfach online ausfüllen müssen, um Ihr Konto zu eröffnen.[3]

4 Füllen Sie die Formulare bei der Bank Ihrer Wahl zusammen aus. Auf der Website Ihrer Bank erfahren Sie, ob Sie persönlich einsteigen, anrufen oder Formulare einfach online ausfüllen müssen, um Ihr Konto zu eröffnen.[3]  5 Mach deine erste Einzahlung zusammen. Ermitteln Sie den Mindestbetrag, den Sie benötigen, um ein Konto bei Ihrer Bank Ihrer Wahl zu eröffnen. Entscheiden Sie, wie viel jeder von Ihnen einzahlen wird. Rufen Sie an, gehen Sie online oder besuchen Sie Ihre Bank, um eine Anzahlung persönlich oder per elektronischer Überweisung zu tätigen.[4]

5 Mach deine erste Einzahlung zusammen. Ermitteln Sie den Mindestbetrag, den Sie benötigen, um ein Konto bei Ihrer Bank Ihrer Wahl zu eröffnen. Entscheiden Sie, wie viel jeder von Ihnen einzahlen wird. Rufen Sie an, gehen Sie online oder besuchen Sie Ihre Bank, um eine Anzahlung persönlich oder per elektronischer Überweisung zu tätigen.[4] Zweiter Teil von Drei:

Auswahl eines Typs eines gemeinsamen Kontos

-

1 Betrachten Sie ein "gemeinsames Pächter mit Anspruch auf Hinterbliebenschaft" Konto. Diese Konten sind die häufigste Art von Gemeinschaftskonten. Sie sind für jeden verfügbar, aber bei Paaren beliebt. Mit einem Konto "gemeinsame Mieter mit Hinterbliebenenrenten" haben die Eigentümer gleichen Zugang und gleiche Verantwortung für das Konto.[5]

1 Betrachten Sie ein "gemeinsames Pächter mit Anspruch auf Hinterbliebenschaft" Konto. Diese Konten sind die häufigste Art von Gemeinschaftskonten. Sie sind für jeden verfügbar, aber bei Paaren beliebt. Mit einem Konto "gemeinsame Mieter mit Hinterbliebenenrenten" haben die Eigentümer gleichen Zugang und gleiche Verantwortung für das Konto.[5] - Wenn ein Partner stirbt, werden alle Gelder an den überlebenden Besitzer weitergegeben.

- Dieses Konto unterliegt nicht der Nachbestellung, wenn ein Eigentümer stirbt.

- Gläubiger können gegen dieses Konto einziehen, egal wer von Ihnen das Guthaben eingezahlt hat.

-

2 Entscheiden Sie sich für ein "Mieter durch die Gesamtheit" -Konto, um bei jeder Transaktion abzumelden. Diese Option ist nur für Paare verfügbar, sei es durch Heirat, Lebenspartnerschaft oder Partnerschaft. Keiner von Ihnen darf Geld ohne die Erlaubnis des anderen abheben.[6]

2 Entscheiden Sie sich für ein "Mieter durch die Gesamtheit" -Konto, um bei jeder Transaktion abzumelden. Diese Option ist nur für Paare verfügbar, sei es durch Heirat, Lebenspartnerschaft oder Partnerschaft. Keiner von Ihnen darf Geld ohne die Erlaubnis des anderen abheben.[6] - Gläubiger können nicht auf das gesamte Guthaben des Kontos, sondern nur auf die vom Ehepaar erworbenen Gelder und nur mit Erlaubnis beider Eigentümer einziehen.

- Dieses Konto unterliegt nicht der Nachweispflicht. Stirbt ein Eigentümer, wird der gesamte Restbetrag Eigentum des überlebenden Besitzers.

-

3 Öffnen Sie ein "Komfort" -Konto, um Geld für eine andere Person zu verwalten. Wenn Sie einen älteren oder arbeitsunfähigen Verwandten haben, der Sie braucht, um ihr Geld zu verwalten, können Sie ein Komfortkonto bei ihnen eröffnen und als ihr Agent fungieren. Die Gelder auf dem Konto gehören dem Besitzer. Als Agent verwenden Sie die Mittel, um die Rechnungen des Eigentümers zu bezahlen und ihre Transaktionen zu verwalten.[7]

3 Öffnen Sie ein "Komfort" -Konto, um Geld für eine andere Person zu verwalten. Wenn Sie einen älteren oder arbeitsunfähigen Verwandten haben, der Sie braucht, um ihr Geld zu verwalten, können Sie ein Komfortkonto bei ihnen eröffnen und als ihr Agent fungieren. Die Gelder auf dem Konto gehören dem Besitzer. Als Agent verwenden Sie die Mittel, um die Rechnungen des Eigentümers zu bezahlen und ihre Transaktionen zu verwalten.[7] - Nach dem Tod des Eigentümers werden die Gelder nach ihrem Willen verteilt.

- Gläubiger können möglicherweise gegen das Konto einziehen. Wenn Sie der Agent sind, können Ihre Gläubiger Sie bitten, zu beweisen, dass Sie kein Eigentumsrecht auf dem Bankkonto haben.

-

4 Erhalten Sie ein Konto "gemeinsame Mieter gemeinsam", wenn einer von Ihnen Ihr Geld woanders will. Diese sind bei Paaren und mit Geschäftspartnern beliebt, aber jeder kann sie öffnen. Sie können Ihr Eigentum gleichmäßig teilen oder einem Eigentümer mehr Verantwortung und Zugang geben. Sie haben jeweils Anspruch auf einen bestimmten Prozentsatz des Kontos.[8]

4 Erhalten Sie ein Konto "gemeinsame Mieter gemeinsam", wenn einer von Ihnen Ihr Geld woanders will. Diese sind bei Paaren und mit Geschäftspartnern beliebt, aber jeder kann sie öffnen. Sie können Ihr Eigentum gleichmäßig teilen oder einem Eigentümer mehr Verantwortung und Zugang geben. Sie haben jeweils Anspruch auf einen bestimmten Prozentsatz des Kontos.[8] - Wenn ein Eigentümer stirbt, wird ein Nachlass seinen Anteil am Saldo entsprechend seinem Willen oder Vertrauen verteilen.

- Diese Art von Konto unterliegt der Nachweispflicht. Wenn es keinen Willen oder kein Vertrauen gibt, werden die Gelder des Verstorbenen an ihre nächsten Verwandten verteilt.

- Gläubiger können jedoch trotzdem gegen das gesamte Konto einziehen, auch wenn ein Partner mehr Geld einzahlt.

-

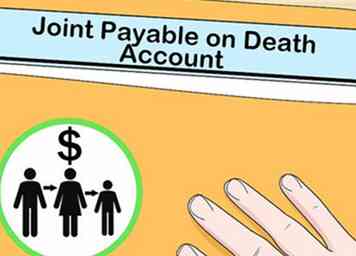

5 Erhalten Sie ein "Joint POD / ITF" Konto, wenn Sie Ihr Geld einem anderen überlassen möchten. Ein "Joint-Pay-on-Death" - oder "In-Trust-For" -Konto erlaubt es Ihnen, Ihr Geld einem Dritten zu überlassen, wenn Sie beide weitergeleitet haben. Wenn ein Partner stirbt, gehört der Kontostand dem anderen Besitzer. Wenn dieser Besitzer stirbt, geht das Guthaben jedoch an einen zuvor vereinbarten Begünstigten.[9]

5 Erhalten Sie ein "Joint POD / ITF" Konto, wenn Sie Ihr Geld einem anderen überlassen möchten. Ein "Joint-Pay-on-Death" - oder "In-Trust-For" -Konto erlaubt es Ihnen, Ihr Geld einem Dritten zu überlassen, wenn Sie beide weitergeleitet haben. Wenn ein Partner stirbt, gehört der Kontostand dem anderen Besitzer. Wenn dieser Besitzer stirbt, geht das Guthaben jedoch an einen zuvor vereinbarten Begünstigten.[9] - Dieses Konto unterliegt nach dem Tod eines Eigentümers nicht der Nachfolge.

- Gläubiger werden in der Lage sein, gegen das Konto einzuziehen, egal, wer von Ihnen das Guthaben eingezahlt hat.

1 Betrachten Sie ein "gemeinsames Pächter mit Anspruch auf Hinterbliebenschaft" Konto. Diese Konten sind die häufigste Art von Gemeinschaftskonten. Sie sind für jeden verfügbar, aber bei Paaren beliebt. Mit einem Konto "gemeinsame Mieter mit Hinterbliebenenrenten" haben die Eigentümer gleichen Zugang und gleiche Verantwortung für das Konto.[5]

1 Betrachten Sie ein "gemeinsames Pächter mit Anspruch auf Hinterbliebenschaft" Konto. Diese Konten sind die häufigste Art von Gemeinschaftskonten. Sie sind für jeden verfügbar, aber bei Paaren beliebt. Mit einem Konto "gemeinsame Mieter mit Hinterbliebenenrenten" haben die Eigentümer gleichen Zugang und gleiche Verantwortung für das Konto.[5]  2 Entscheiden Sie sich für ein "Mieter durch die Gesamtheit" -Konto, um bei jeder Transaktion abzumelden. Diese Option ist nur für Paare verfügbar, sei es durch Heirat, Lebenspartnerschaft oder Partnerschaft. Keiner von Ihnen darf Geld ohne die Erlaubnis des anderen abheben.[6]

2 Entscheiden Sie sich für ein "Mieter durch die Gesamtheit" -Konto, um bei jeder Transaktion abzumelden. Diese Option ist nur für Paare verfügbar, sei es durch Heirat, Lebenspartnerschaft oder Partnerschaft. Keiner von Ihnen darf Geld ohne die Erlaubnis des anderen abheben.[6]  3 Öffnen Sie ein "Komfort" -Konto, um Geld für eine andere Person zu verwalten. Wenn Sie einen älteren oder arbeitsunfähigen Verwandten haben, der Sie braucht, um ihr Geld zu verwalten, können Sie ein Komfortkonto bei ihnen eröffnen und als ihr Agent fungieren. Die Gelder auf dem Konto gehören dem Besitzer. Als Agent verwenden Sie die Mittel, um die Rechnungen des Eigentümers zu bezahlen und ihre Transaktionen zu verwalten.[7]

3 Öffnen Sie ein "Komfort" -Konto, um Geld für eine andere Person zu verwalten. Wenn Sie einen älteren oder arbeitsunfähigen Verwandten haben, der Sie braucht, um ihr Geld zu verwalten, können Sie ein Komfortkonto bei ihnen eröffnen und als ihr Agent fungieren. Die Gelder auf dem Konto gehören dem Besitzer. Als Agent verwenden Sie die Mittel, um die Rechnungen des Eigentümers zu bezahlen und ihre Transaktionen zu verwalten.[7]  4 Erhalten Sie ein Konto "gemeinsame Mieter gemeinsam", wenn einer von Ihnen Ihr Geld woanders will. Diese sind bei Paaren und mit Geschäftspartnern beliebt, aber jeder kann sie öffnen. Sie können Ihr Eigentum gleichmäßig teilen oder einem Eigentümer mehr Verantwortung und Zugang geben. Sie haben jeweils Anspruch auf einen bestimmten Prozentsatz des Kontos.[8]

4 Erhalten Sie ein Konto "gemeinsame Mieter gemeinsam", wenn einer von Ihnen Ihr Geld woanders will. Diese sind bei Paaren und mit Geschäftspartnern beliebt, aber jeder kann sie öffnen. Sie können Ihr Eigentum gleichmäßig teilen oder einem Eigentümer mehr Verantwortung und Zugang geben. Sie haben jeweils Anspruch auf einen bestimmten Prozentsatz des Kontos.[8]  5 Erhalten Sie ein "Joint POD / ITF" Konto, wenn Sie Ihr Geld einem anderen überlassen möchten. Ein "Joint-Pay-on-Death" - oder "In-Trust-For" -Konto erlaubt es Ihnen, Ihr Geld einem Dritten zu überlassen, wenn Sie beide weitergeleitet haben. Wenn ein Partner stirbt, gehört der Kontostand dem anderen Besitzer. Wenn dieser Besitzer stirbt, geht das Guthaben jedoch an einen zuvor vereinbarten Begünstigten.[9]

5 Erhalten Sie ein "Joint POD / ITF" Konto, wenn Sie Ihr Geld einem anderen überlassen möchten. Ein "Joint-Pay-on-Death" - oder "In-Trust-For" -Konto erlaubt es Ihnen, Ihr Geld einem Dritten zu überlassen, wenn Sie beide weitergeleitet haben. Wenn ein Partner stirbt, gehört der Kontostand dem anderen Besitzer. Wenn dieser Besitzer stirbt, geht das Guthaben jedoch an einen zuvor vereinbarten Begünstigten.[9] Teil drei von drei:

Vereinbarung einer fairen Nutzung Ihres gemeinsamen Bankkontos

-

1 Vereinbaren Sie, wie viel Sie jeden Monat investieren. Egal, ob Sie gleiche oder ungleiche Beträge beisteuern, Sie müssen beide wissen, wie viel Geld Sie jeden Monat einzahlen müssen. Es ist wichtig, dass Sie sich darauf verlassen können, dass das Gleichgewicht auf einem bestimmten Niveau bleibt, da Sie beide für Überziehungsgebühren haften.[10]

1 Vereinbaren Sie, wie viel Sie jeden Monat investieren. Egal, ob Sie gleiche oder ungleiche Beträge beisteuern, Sie müssen beide wissen, wie viel Geld Sie jeden Monat einzahlen müssen. Es ist wichtig, dass Sie sich darauf verlassen können, dass das Gleichgewicht auf einem bestimmten Niveau bleibt, da Sie beide für Überziehungsgebühren haften.[10] - Erwägen Sie, jeden Monat denselben Betrag einzahlen.

- Eine andere Möglichkeit, fair zu sein, wenn die Einkommen unterschiedlich sind, besteht darin, dass jeder einen bestimmten Betrag des Geldes einzahlt, das Sie jeden Monat verdienen. Dies funktioniert nur, solange das Guthaben über dem erforderlichen Minimum liegt.

- Wenn dies Ihr einziges Bankkonto ist, werden Sie einfach Ihr gesamtes Geld einzahlen.

-

2 Entscheiden Sie, welche Kosten Sie von Ihrem gemeinsamen Bankkonto abbuchen. Kommunizieren Sie offen, deutlich und häufig darüber, welche Ausgaben von Ihrem Bankkonto bezahlt werden können. Überlegen Sie, es niederzuschreiben, damit keiner von Ihnen es vergisst.[11]

2 Entscheiden Sie, welche Kosten Sie von Ihrem gemeinsamen Bankkonto abbuchen. Kommunizieren Sie offen, deutlich und häufig darüber, welche Ausgaben von Ihrem Bankkonto bezahlt werden können. Überlegen Sie, es niederzuschreiben, damit keiner von Ihnen es vergisst.[11] - Wenn einer von Ihnen für Rechnungen zuständig ist, können Sie diese alle vom Konto bezahlen.

- Brechen Sie das gemeinsame Konto ab, wenn ein Eigentümer es für Käufe verwendet, die nicht vereinbart wurden, oder wechseln Sie zu einem Konto "Mandanten durch die Gesamtheit".

-

3 Schützen Sie Ihr Gleichgewicht, falls sich die Beziehung ändert. Wenn Ihre Beziehung mit der Person, die den Besitz des Kontos besitzt, versagt, kontaktieren Sie die Bank, um sicherzustellen, dass keiner von Ihnen das Geld zurückziehen kann, ohne den anderen zu konsultieren. Erklären Sie, dass Sie das gemeinsame Konto Mandat abbrechen möchten.[12]

3 Schützen Sie Ihr Gleichgewicht, falls sich die Beziehung ändert. Wenn Ihre Beziehung mit der Person, die den Besitz des Kontos besitzt, versagt, kontaktieren Sie die Bank, um sicherzustellen, dass keiner von Ihnen das Geld zurückziehen kann, ohne den anderen zu konsultieren. Erklären Sie, dass Sie das gemeinsame Konto Mandat abbrechen möchten.[12] - Wenn Sie über ein Konto "Mandanten durch das gesamte Konto" verfügen, müssen Sie sich darüber keine Gedanken machen, da Ihr Konto-Mitinhaber ohne Ihre Zustimmung kein Geld abheben kann.

1 Vereinbaren Sie, wie viel Sie jeden Monat investieren. Egal, ob Sie gleiche oder ungleiche Beträge beisteuern, Sie müssen beide wissen, wie viel Geld Sie jeden Monat einzahlen müssen. Es ist wichtig, dass Sie sich darauf verlassen können, dass das Gleichgewicht auf einem bestimmten Niveau bleibt, da Sie beide für Überziehungsgebühren haften.[10]

1 Vereinbaren Sie, wie viel Sie jeden Monat investieren. Egal, ob Sie gleiche oder ungleiche Beträge beisteuern, Sie müssen beide wissen, wie viel Geld Sie jeden Monat einzahlen müssen. Es ist wichtig, dass Sie sich darauf verlassen können, dass das Gleichgewicht auf einem bestimmten Niveau bleibt, da Sie beide für Überziehungsgebühren haften.[10]  2 Entscheiden Sie, welche Kosten Sie von Ihrem gemeinsamen Bankkonto abbuchen. Kommunizieren Sie offen, deutlich und häufig darüber, welche Ausgaben von Ihrem Bankkonto bezahlt werden können. Überlegen Sie, es niederzuschreiben, damit keiner von Ihnen es vergisst.[11]

2 Entscheiden Sie, welche Kosten Sie von Ihrem gemeinsamen Bankkonto abbuchen. Kommunizieren Sie offen, deutlich und häufig darüber, welche Ausgaben von Ihrem Bankkonto bezahlt werden können. Überlegen Sie, es niederzuschreiben, damit keiner von Ihnen es vergisst.[11]  3 Schützen Sie Ihr Gleichgewicht, falls sich die Beziehung ändert. Wenn Ihre Beziehung mit der Person, die den Besitz des Kontos besitzt, versagt, kontaktieren Sie die Bank, um sicherzustellen, dass keiner von Ihnen das Geld zurückziehen kann, ohne den anderen zu konsultieren. Erklären Sie, dass Sie das gemeinsame Konto Mandat abbrechen möchten.[12]

3 Schützen Sie Ihr Gleichgewicht, falls sich die Beziehung ändert. Wenn Ihre Beziehung mit der Person, die den Besitz des Kontos besitzt, versagt, kontaktieren Sie die Bank, um sicherzustellen, dass keiner von Ihnen das Geld zurückziehen kann, ohne den anderen zu konsultieren. Erklären Sie, dass Sie das gemeinsame Konto Mandat abbrechen möchten.[12] Facebook

Twitter

Google+