Minotauromaquia

Minotauromaquia

Autounfälle gehören zu den schlimmsten und traumatischsten Ereignissen, die Sie in Ihrem täglichen Leben erleben können. Mit etwas Glück, wenn Sie und alle anderen am Unfall Beteiligten unverletzt überleben, ist der nächste Schlimme Teil mit Versicherungen zu tun. Das Einreichen von Versicherungsansprüchen an Ihrem Fahrzeug kann ein frustrierender und langwieriger Prozess sein, insbesondere wenn Sie Ihr Fahrzeug nur in seinen vorherigen Zustand zurückversetzen wollen. Glücklicherweise können Sie jedoch mit ein wenig Information und etwas Geduld Ihren Anspruch geltend machen und Ihr Auto in kürzester Zeit reparieren lassen.

Erster Teil von Drei:

Sofort nach dem Vorfall Schritte unternehmen

-

1 Kontaktieren Sie die Behörden. Abhängig von der Schwere des Unfalls müssen Sie sich an die Behörden wenden. Die Kontaktaufnahme mit den Behörden ist sehr wichtig, da sie den Unfall dokumentieren werden. Dabei werden sie die Einzelheiten des Unfalls in Übereinstimmung mit den Zeugenaussagen aller beteiligten Parteien (einschließlich Zeugen) aufzeichnen. Eine solche Dokumentation ist von entscheidender Bedeutung, da Versicherungsunternehmen sie verwenden werden, um festzustellen, welche Partei primär für Schäden verantwortlich ist.

1 Kontaktieren Sie die Behörden. Abhängig von der Schwere des Unfalls müssen Sie sich an die Behörden wenden. Die Kontaktaufnahme mit den Behörden ist sehr wichtig, da sie den Unfall dokumentieren werden. Dabei werden sie die Einzelheiten des Unfalls in Übereinstimmung mit den Zeugenaussagen aller beteiligten Parteien (einschließlich Zeugen) aufzeichnen. Eine solche Dokumentation ist von entscheidender Bedeutung, da Versicherungsunternehmen sie verwenden werden, um festzustellen, welche Partei primär für Schäden verantwortlich ist. - In den meisten Fällen möchten Sie die Polizei anrufen.

- Bei kleineren Autounfällen, wie z. B. einem Blechschaden auf dem Parkplatz oder Ähnlichem, können Sie möglicherweise einen anderen Strafverfolgungsbeamten kontaktieren, der den Unfall dokumentiert.

- Im Falle eines schwereren Unfalls werden Rettungsdienste Sanitäter oder Feuerwehrleute zum Einsatzort schicken. Denken Sie daran, dass die Sicherheit und das Wohlergehen aller Beteiligten bei versicherungsbezogenen Ansprüchen von größter Bedeutung sind.[1]

-

2 Holen Sie sich die Details der anderen Partei, wenn möglich. Es ist Ihr Recht, die persönlichen Daten des anderen Fahrers zu erhalten. Sie müssen auch Ihre persönlichen Daten angeben. Wenn der Unfall eine andere Person betrifft, stellen Sie sicher, dass sie:

2 Holen Sie sich die Details der anderen Partei, wenn möglich. Es ist Ihr Recht, die persönlichen Daten des anderen Fahrers zu erhalten. Sie müssen auch Ihre persönlichen Daten angeben. Wenn der Unfall eine andere Person betrifft, stellen Sie sicher, dass sie: - Name.

- Führerscheinnummer.

- Kennzeichen.

- Versicherungsinformationen, wenn sie es haben.[2]

-

3 Erhalten Sie persönliche Informationen aller Zeugen. Die Kontaktinformationen von Zeugen sind ebenfalls sehr wichtig und können Sie im Schadenprozess unterstützen. Zeugen des Unfalls möchten vielleicht darüber sprechen, was sie gesehen haben. Jedoch sind nicht alle von ihnen bereit, diese spezielle Aufgabe zu erfüllen.

3 Erhalten Sie persönliche Informationen aller Zeugen. Die Kontaktinformationen von Zeugen sind ebenfalls sehr wichtig und können Sie im Schadenprozess unterstützen. Zeugen des Unfalls möchten vielleicht darüber sprechen, was sie gesehen haben. Jedoch sind nicht alle von ihnen bereit, diese spezielle Aufgabe zu erfüllen. - Sei nicht unhöflich zu ihnen, wenn sie nicht reden wollen.

- In den meisten Fällen werden Zeugen, die auf der Bühne bleiben, gerne helfen.

- Fragen Sie höflich nach Namen, Telefonnummern und Adresse.

-

4 Machen Sie Fotos von der Unfallstelle. Wenn Sie nach dem Unfall eine Kamera oder ein Kamerahandy mit sich führen, zögern Sie nicht, ein Bild von der Unfallstelle zu machen. Das Fotografieren der Unfallstelle kann Ihrem Fall beim Einreichen eines Anspruchs möglicherweise helfen. Bilder können enthalten:

4 Machen Sie Fotos von der Unfallstelle. Wenn Sie nach dem Unfall eine Kamera oder ein Kamerahandy mit sich führen, zögern Sie nicht, ein Bild von der Unfallstelle zu machen. Das Fotografieren der Unfallstelle kann Ihrem Fall beim Einreichen eines Anspruchs möglicherweise helfen. Bilder können enthalten: - Die Positionen der Autos nach dem Unfall.

- Die Schäden in Ihrem Auto.

- Der Name der Straße oder des Ortes, an dem der Unfall stattgefunden hat.[3]

-

5 Sammeln Sie Ihre entsprechenden Informationen. Bevor Sie Ihre Versicherung anrufen und einen Antrag einreichen, müssen Sie sicherstellen, dass Sie alle Ihre entsprechenden Informationen haben. Dies ist wichtig, da Ihr Versicherer nur dann einen Schaden geltend machen kann, wenn Sie bestimmte Informationen haben. Stell sicher dass du hast:

5 Sammeln Sie Ihre entsprechenden Informationen. Bevor Sie Ihre Versicherung anrufen und einen Antrag einreichen, müssen Sie sicherstellen, dass Sie alle Ihre entsprechenden Informationen haben. Dies ist wichtig, da Ihr Versicherer nur dann einen Schaden geltend machen kann, wenn Sie bestimmte Informationen haben. Stell sicher dass du hast: - Ihre Versicherungsnummer

- Andere identifizierende Informationen (wie Ihr Geburtsdatum oder die letzten vier Ihres sozialen), die das Unternehmen verwenden kann, um Ihre Identität zu überprüfen.

- Eine grundlegende Beschreibung des Vorfalls. Vermeiden Sie einen Anruf bei der Versicherungsgesellschaft, wenn Sie gerade dabei sind herauszufinden, was passiert ist. Denken Sie daran, dokumentieren Sie den Vorfall und kontaktieren Sie sofort die Behörden.[4]

-

6 Verhindern Sie weitere Schäden. Nachdem Sie und die Behörden den Unfall dokumentiert haben, sollten Sie Schritte unternehmen, um weitere Schäden zu vermeiden. Die meisten Versicherungsunternehmen verlangen, dass ihre Versicherungsnehmer angemessene Schritte unternehmen, um sicherzustellen, dass die versicherten Fahrzeuge nach dem Unfall keinen weiteren Schaden erleiden.

6 Verhindern Sie weitere Schäden. Nachdem Sie und die Behörden den Unfall dokumentiert haben, sollten Sie Schritte unternehmen, um weitere Schäden zu vermeiden. Die meisten Versicherungsunternehmen verlangen, dass ihre Versicherungsnehmer angemessene Schritte unternehmen, um sicherzustellen, dass die versicherten Fahrzeuge nach dem Unfall keinen weiteren Schaden erleiden. - In vielen Fällen besteht Ihr erster Schritt darin, einen Abschleppwagen zu organisieren, um das Fahrzeug an einen sicheren Ort zu bringen (falls erforderlich).

- Wenn Ihr Fahrzeug einen Schaden hat, durch den Feuchtigkeit ins Innere gelangen könnte, sollten Sie diesen Schaden mit einer Plane oder dickem Plastik abstellen.

- Stellen Sie sicher, dass das Fahrzeug an einem Ort gelagert oder aufgestellt wird, an dem Diebstahl oder Vandalismus unwahrscheinlich ist.[5]

1 Kontaktieren Sie die Behörden. Abhängig von der Schwere des Unfalls müssen Sie sich an die Behörden wenden. Die Kontaktaufnahme mit den Behörden ist sehr wichtig, da sie den Unfall dokumentieren werden. Dabei werden sie die Einzelheiten des Unfalls in Übereinstimmung mit den Zeugenaussagen aller beteiligten Parteien (einschließlich Zeugen) aufzeichnen. Eine solche Dokumentation ist von entscheidender Bedeutung, da Versicherungsunternehmen sie verwenden werden, um festzustellen, welche Partei primär für Schäden verantwortlich ist.

1 Kontaktieren Sie die Behörden. Abhängig von der Schwere des Unfalls müssen Sie sich an die Behörden wenden. Die Kontaktaufnahme mit den Behörden ist sehr wichtig, da sie den Unfall dokumentieren werden. Dabei werden sie die Einzelheiten des Unfalls in Übereinstimmung mit den Zeugenaussagen aller beteiligten Parteien (einschließlich Zeugen) aufzeichnen. Eine solche Dokumentation ist von entscheidender Bedeutung, da Versicherungsunternehmen sie verwenden werden, um festzustellen, welche Partei primär für Schäden verantwortlich ist.  2 Holen Sie sich die Details der anderen Partei, wenn möglich. Es ist Ihr Recht, die persönlichen Daten des anderen Fahrers zu erhalten. Sie müssen auch Ihre persönlichen Daten angeben. Wenn der Unfall eine andere Person betrifft, stellen Sie sicher, dass sie:

2 Holen Sie sich die Details der anderen Partei, wenn möglich. Es ist Ihr Recht, die persönlichen Daten des anderen Fahrers zu erhalten. Sie müssen auch Ihre persönlichen Daten angeben. Wenn der Unfall eine andere Person betrifft, stellen Sie sicher, dass sie:  3 Erhalten Sie persönliche Informationen aller Zeugen. Die Kontaktinformationen von Zeugen sind ebenfalls sehr wichtig und können Sie im Schadenprozess unterstützen. Zeugen des Unfalls möchten vielleicht darüber sprechen, was sie gesehen haben. Jedoch sind nicht alle von ihnen bereit, diese spezielle Aufgabe zu erfüllen.

3 Erhalten Sie persönliche Informationen aller Zeugen. Die Kontaktinformationen von Zeugen sind ebenfalls sehr wichtig und können Sie im Schadenprozess unterstützen. Zeugen des Unfalls möchten vielleicht darüber sprechen, was sie gesehen haben. Jedoch sind nicht alle von ihnen bereit, diese spezielle Aufgabe zu erfüllen.  4 Machen Sie Fotos von der Unfallstelle. Wenn Sie nach dem Unfall eine Kamera oder ein Kamerahandy mit sich führen, zögern Sie nicht, ein Bild von der Unfallstelle zu machen. Das Fotografieren der Unfallstelle kann Ihrem Fall beim Einreichen eines Anspruchs möglicherweise helfen. Bilder können enthalten:

4 Machen Sie Fotos von der Unfallstelle. Wenn Sie nach dem Unfall eine Kamera oder ein Kamerahandy mit sich führen, zögern Sie nicht, ein Bild von der Unfallstelle zu machen. Das Fotografieren der Unfallstelle kann Ihrem Fall beim Einreichen eines Anspruchs möglicherweise helfen. Bilder können enthalten:  5 Sammeln Sie Ihre entsprechenden Informationen. Bevor Sie Ihre Versicherung anrufen und einen Antrag einreichen, müssen Sie sicherstellen, dass Sie alle Ihre entsprechenden Informationen haben. Dies ist wichtig, da Ihr Versicherer nur dann einen Schaden geltend machen kann, wenn Sie bestimmte Informationen haben. Stell sicher dass du hast:

5 Sammeln Sie Ihre entsprechenden Informationen. Bevor Sie Ihre Versicherung anrufen und einen Antrag einreichen, müssen Sie sicherstellen, dass Sie alle Ihre entsprechenden Informationen haben. Dies ist wichtig, da Ihr Versicherer nur dann einen Schaden geltend machen kann, wenn Sie bestimmte Informationen haben. Stell sicher dass du hast:  6 Verhindern Sie weitere Schäden. Nachdem Sie und die Behörden den Unfall dokumentiert haben, sollten Sie Schritte unternehmen, um weitere Schäden zu vermeiden. Die meisten Versicherungsunternehmen verlangen, dass ihre Versicherungsnehmer angemessene Schritte unternehmen, um sicherzustellen, dass die versicherten Fahrzeuge nach dem Unfall keinen weiteren Schaden erleiden.

6 Verhindern Sie weitere Schäden. Nachdem Sie und die Behörden den Unfall dokumentiert haben, sollten Sie Schritte unternehmen, um weitere Schäden zu vermeiden. Die meisten Versicherungsunternehmen verlangen, dass ihre Versicherungsnehmer angemessene Schritte unternehmen, um sicherzustellen, dass die versicherten Fahrzeuge nach dem Unfall keinen weiteren Schaden erleiden. Zweiter Teil von Drei:

Ihre Versicherungsgesellschaft kontaktieren

-

1 Rufen Sie Ihre Versicherung an. Nachdem Sie Schritte unternommen haben, um die Behörden zu kontaktieren und den Unfall zu dokumentieren, müssen Sie sich an Ihre Versicherungsgesellschaft wenden. Während Sie manchmal das Unternehmen über eine 1800-Nummer anrufen, abhängig von Ihrem Versicherer, müssen Sie möglicherweise Ihren spezifischen Agenten anrufen. Unabhängig davon ist die Kontaktaufnahme mit dem Unternehmen wichtig, da die Versicherungsgesellschaft geeignete Informationen benötigt, um den Schadenprozess zu beginnen. Beim Anruf bei Ihrer Versicherung:

1 Rufen Sie Ihre Versicherung an. Nachdem Sie Schritte unternommen haben, um die Behörden zu kontaktieren und den Unfall zu dokumentieren, müssen Sie sich an Ihre Versicherungsgesellschaft wenden. Während Sie manchmal das Unternehmen über eine 1800-Nummer anrufen, abhängig von Ihrem Versicherer, müssen Sie möglicherweise Ihren spezifischen Agenten anrufen. Unabhängig davon ist die Kontaktaufnahme mit dem Unternehmen wichtig, da die Versicherungsgesellschaft geeignete Informationen benötigt, um den Schadenprozess zu beginnen. Beim Anruf bei Ihrer Versicherung: - Rufen Sie Ihre Versicherung an, sobald Sie es sicher können. Sofern Sie nicht verletzt und hospitalisiert sind, sollten Sie Ihren Anruf innerhalb von 24 bis 48 Stunden tätigen.

- Stellen Sie sicher, dass Sie oder andere in Ihrer Gruppe nicht in weiterer Gefahr sind. Vermeiden Sie es, Ihre Versicherungsgesellschaft an der Seite einer großen Autobahn im Berufsverkehr anzurufen.

- Stellen Sie sicher, dass Sie sich in einer Umgebung befinden, in der Sie den Agenten oder Vertreter am Telefon hören können.

- Stellen Sie alle Informationen bereit, die Ihr Agent oder Vertreter anfordert.[6]

-

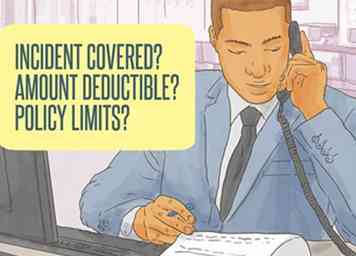

2 Fragen Sie Ihren Versicherungsvertreter nach wichtigen Informationen, die Sie möglicherweise nicht kennen. Während Sie mit Ihrem Versicherer telefonieren, ist es wichtig, sie nach Informationen zu fragen, die Sie in Zukunft wissen müssen. Diese Informationen ermöglichen es Ihnen, sich mental auf den Rest des Schadenprozesses vorzubereiten.

2 Fragen Sie Ihren Versicherungsvertreter nach wichtigen Informationen, die Sie möglicherweise nicht kennen. Während Sie mit Ihrem Versicherer telefonieren, ist es wichtig, sie nach Informationen zu fragen, die Sie in Zukunft wissen müssen. Diese Informationen ermöglichen es Ihnen, sich mental auf den Rest des Schadenprozesses vorzubereiten. - Werden Sie für den Vorfall gedeckt sein?

- Was ist Ihr Selbstbehalt?

- Was sind die Grenzen deiner Politik?[7]

-

3 Sprich mit einem Adjuster. Nach Ihrem ersten Anruf bei der Versicherungsgesellschaft werden Sie an einen Adjuster verwiesen.Was oft passiert, ist, dass der Adjuster Sie mehrere Tage nach der Reklamation anruft, um eine Zeit für die Überprüfung Ihres Autos festzulegen.

3 Sprich mit einem Adjuster. Nach Ihrem ersten Anruf bei der Versicherungsgesellschaft werden Sie an einen Adjuster verwiesen.Was oft passiert, ist, dass der Adjuster Sie mehrere Tage nach der Reklamation anruft, um eine Zeit für die Überprüfung Ihres Autos festzulegen. - Stellen Sie sicher, dass Sie dem Adjuster zur Verfügung stehen. Je früher Sie sich mit ihm treffen, desto schneller wird Ihr Anspruch bearbeitet.

- Der Einsteller untersucht Ihr Auto, Unfallberichte und andere relevante Informationen.

- Der Einrichter wird zu einem Unfallschluss kommen.

- Der Einsteller liefert eine Schätzung der Reparaturkosten des Fahrzeugs.

- Sehr selten wird der Fahrer Sie wissen lassen, dass das Auto ein totaler Verlust ist. Ist in diesem Fall der Schaden gedeckt, zahlt Ihnen der Versicherer die Ersatzkosten für das Fahrzeug (sofern der Schaden gedeckt ist).

- In einigen Fällen wird Ihr Fahrzeug von Ihrem Versicherer in ein Karosseriegeschäft mit einem Vor-Ort-Einsteller gebracht. Dies beschleunigt oft den Schadenprozess.[8]

1 Rufen Sie Ihre Versicherung an. Nachdem Sie Schritte unternommen haben, um die Behörden zu kontaktieren und den Unfall zu dokumentieren, müssen Sie sich an Ihre Versicherungsgesellschaft wenden. Während Sie manchmal das Unternehmen über eine 1800-Nummer anrufen, abhängig von Ihrem Versicherer, müssen Sie möglicherweise Ihren spezifischen Agenten anrufen. Unabhängig davon ist die Kontaktaufnahme mit dem Unternehmen wichtig, da die Versicherungsgesellschaft geeignete Informationen benötigt, um den Schadenprozess zu beginnen. Beim Anruf bei Ihrer Versicherung:

1 Rufen Sie Ihre Versicherung an. Nachdem Sie Schritte unternommen haben, um die Behörden zu kontaktieren und den Unfall zu dokumentieren, müssen Sie sich an Ihre Versicherungsgesellschaft wenden. Während Sie manchmal das Unternehmen über eine 1800-Nummer anrufen, abhängig von Ihrem Versicherer, müssen Sie möglicherweise Ihren spezifischen Agenten anrufen. Unabhängig davon ist die Kontaktaufnahme mit dem Unternehmen wichtig, da die Versicherungsgesellschaft geeignete Informationen benötigt, um den Schadenprozess zu beginnen. Beim Anruf bei Ihrer Versicherung:  2 Fragen Sie Ihren Versicherungsvertreter nach wichtigen Informationen, die Sie möglicherweise nicht kennen. Während Sie mit Ihrem Versicherer telefonieren, ist es wichtig, sie nach Informationen zu fragen, die Sie in Zukunft wissen müssen. Diese Informationen ermöglichen es Ihnen, sich mental auf den Rest des Schadenprozesses vorzubereiten.

2 Fragen Sie Ihren Versicherungsvertreter nach wichtigen Informationen, die Sie möglicherweise nicht kennen. Während Sie mit Ihrem Versicherer telefonieren, ist es wichtig, sie nach Informationen zu fragen, die Sie in Zukunft wissen müssen. Diese Informationen ermöglichen es Ihnen, sich mental auf den Rest des Schadenprozesses vorzubereiten.  3 Sprich mit einem Adjuster. Nach Ihrem ersten Anruf bei der Versicherungsgesellschaft werden Sie an einen Adjuster verwiesen.Was oft passiert, ist, dass der Adjuster Sie mehrere Tage nach der Reklamation anruft, um eine Zeit für die Überprüfung Ihres Autos festzulegen.

3 Sprich mit einem Adjuster. Nach Ihrem ersten Anruf bei der Versicherungsgesellschaft werden Sie an einen Adjuster verwiesen.Was oft passiert, ist, dass der Adjuster Sie mehrere Tage nach der Reklamation anruft, um eine Zeit für die Überprüfung Ihres Autos festzulegen. Teil drei von drei:

Verwalten Sie Ihren Anspruch, nachdem Sie es abgelegt haben

-

1 Bleiben Sie in Kontakt mit Ihrem Versicherer. Nachdem Sie mit dem Adjuster gesprochen haben, müssen Sie die Kommunikation mit Ihrem Versicherer aufrechterhalten. Die Aufrechterhaltung der Kommunikation ist der Schlüssel, um sicherzustellen, dass der Adjuster und der Versicherer proaktiv auf Ihre Forderung bleiben.

1 Bleiben Sie in Kontakt mit Ihrem Versicherer. Nachdem Sie mit dem Adjuster gesprochen haben, müssen Sie die Kommunikation mit Ihrem Versicherer aufrechterhalten. Die Aufrechterhaltung der Kommunikation ist der Schlüssel, um sicherzustellen, dass der Adjuster und der Versicherer proaktiv auf Ihre Forderung bleiben. - Rufen Sie Ihren Versicherer zwei Tage, nachdem der Adjuster Ihr Auto angesehen hat, an.

- Fragen Sie sie nach dem Status Ihrer Forderung.

- Fordern Sie eine Zeitleiste für Ihren Anspruch an.[9]

-

2 Bereiten Sie sich darauf vor, mit Ihrem Selbstbehalt umzugehen. Ihr Selbstbehalt ist die Höhe des Schadens an Ihrem Fahrzeug, für den Sie unabhängig von Ihrem Versicherer verantwortlich sind. Nachdem Sie mit Ihrer Versicherung gesprochen haben, sollten Sie sich darauf vorbereiten, Ihren Selbstbehalt zu bezahlen oder anderweitig zu behandeln.

2 Bereiten Sie sich darauf vor, mit Ihrem Selbstbehalt umzugehen. Ihr Selbstbehalt ist die Höhe des Schadens an Ihrem Fahrzeug, für den Sie unabhängig von Ihrem Versicherer verantwortlich sind. Nachdem Sie mit Ihrer Versicherung gesprochen haben, sollten Sie sich darauf vorbereiten, Ihren Selbstbehalt zu bezahlen oder anderweitig zu behandeln. - Im Falle eines Totalschadens deckt Ihr Versicherer einen Scheck über die Ersatzkosten Ihres Fahrzeugs abzüglich Ihres Selbstbehaltes. Zum Beispiel, wenn die Wiederbeschaffungskosten $ 5.000 und Ihr Selbstbehalt $ 500 ist, wird Ihr Versicherer Ihnen einen Scheck über $ 4.500 zur Verfügung stellen.

- Für den Fall, dass Ihr Fahrzeug eine begrenzte Menge Schaden erlitten hat und in einem Karosseriewerkstatt repariert werden kann, sind Sie dafür verantwortlich, den Selbstbehalt an den Rohbau zu bezahlen. Der Versicherer bezahlt entweder direkt den Rohbau oder erstattet Ihnen den gedeckten Betrag.

- Richtlinien und Verfahren variieren je nach Unternehmen. Fragen Sie daher Ihren Versicherer, wie er mit Ihrem Selbstbehalt umgehen soll.

-

3 Verhandeln oder bestreiten Sie Ihren Anspruch, wenn Sie es brauchen. Manchmal gibt der Einsteller eine Schätzung der Reparaturen (oder der Wiederbeschaffungskosten) für Ihr Auto, die entweder unrealistisch oder einfach zu niedrig sind. In diesen Fällen müssen Sie den Kostenvoranschlag anrufen und anfechten und mit Ihrem Versicherer verhandeln.

3 Verhandeln oder bestreiten Sie Ihren Anspruch, wenn Sie es brauchen. Manchmal gibt der Einsteller eine Schätzung der Reparaturen (oder der Wiederbeschaffungskosten) für Ihr Auto, die entweder unrealistisch oder einfach zu niedrig sind. In diesen Fällen müssen Sie den Kostenvoranschlag anrufen und anfechten und mit Ihrem Versicherer verhandeln. - Wenn Sie der Meinung sind, dass die Ersatzkosten für Ihr Fahrzeug (im Falle eines Totalschadens) zu niedrig sind, sollten Sie 3-5 Beispiele für die Kosten Ihres Ersatzfahrzeugs in Ihrer Region vorlegen. Stellen Sie sicher, dass Sie Beispiele finden, die zu Ihrem gesamten Auto passen.

- Wenn Sie der Meinung sind, dass die Kosten für eine Reparatur Ihres Autos zu niedrig sind, lassen Sie sich von mehreren Karosseriewerkstätten in Ihrer Nähe Schätzungen für die Reparatur geben. Nachdem Sie die Kostenvoranschläge erhalten haben, reichen Sie sie bei Ihrem Einsteller und / oder Versicherer ein.

- Wenn Sie der Meinung sind, dass Ihr Versicherer und der Adjuster Sie nicht fair behandeln, stellen Sie sicher, dass Sie Ihren Disput an Führungskräfte und Vorgesetzte im Unternehmen weiterreichen.[10]

-

4 Wähle einen Body Shop. Innerhalb von ein paar Tagen nach dem Treffen mit dem Adjuster, werden sie Ihnen wahrscheinlich einen Kostenvoranschlag geben und Sie wissen lassen, was abgedeckt ist. An diesem Punkt wird es Zeit für dich, einen Body Shop zu wählen. Die Wahl eines Karosseriebaus ist ein wichtiger Teil des Schadenprozesses, da dies einer der letzten Schritte sein wird, um Ihren Anspruch zu schließen.

4 Wähle einen Body Shop. Innerhalb von ein paar Tagen nach dem Treffen mit dem Adjuster, werden sie Ihnen wahrscheinlich einen Kostenvoranschlag geben und Sie wissen lassen, was abgedeckt ist. An diesem Punkt wird es Zeit für dich, einen Body Shop zu wählen. Die Wahl eines Karosseriebaus ist ein wichtiger Teil des Schadenprozesses, da dies einer der letzten Schritte sein wird, um Ihren Anspruch zu schließen. - Stellen Sie sicher, dass Sie einen Karosseriebaubetrieb wählen, der die Marke und das Modell Ihres Autos reparieren kann.

- Ihr Versicherer könnte mehrere Körpergeschäfte vorschlagen, mit denen sie häufig arbeiten. Denken Sie daran, dass Sie keinen dieser Läden auswählen müssen.

- Stellen Sie sicher, dass Sie sich mit dem Geschäft, das Sie auswählen, und der Arbeit, die sie machen, wohl fühlen.[11]

-

5 Dokumentieren und übermitteln Sie alle Ihre Ausgaben an Ihren Versicherer. Denken Sie daran, auch alle Ihre Ausgaben zu dokumentieren, sobald sie auftreten. Dies ist wichtig, weil Ihr Versicherer bestimmte Ausgaben im Zusammenhang mit Ihrem Unfall decken könnte. Als Ergebnis, achten Sie darauf, sorgfältig zu verfolgen Ausgaben.

5 Dokumentieren und übermitteln Sie alle Ihre Ausgaben an Ihren Versicherer. Denken Sie daran, auch alle Ihre Ausgaben zu dokumentieren, sobald sie auftreten. Dies ist wichtig, weil Ihr Versicherer bestimmte Ausgaben im Zusammenhang mit Ihrem Unfall decken könnte. Als Ergebnis, achten Sie darauf, sorgfältig zu verfolgen Ausgaben. - Bewahren Sie Kopien Ihrer Belege, Rechnungen und Schätzungen auf.

- Kopien der zugehörigen Arztrechnungen aufbewahren.

- Ihr Versicherer könnte unter bestimmten Umständen für einen Mietwagen bezahlen.

- Ihr Versicherer könnte für einen Abschleppwagen bezahlen, um Ihr Auto zu verlagern.[12]

1 Bleiben Sie in Kontakt mit Ihrem Versicherer. Nachdem Sie mit dem Adjuster gesprochen haben, müssen Sie die Kommunikation mit Ihrem Versicherer aufrechterhalten. Die Aufrechterhaltung der Kommunikation ist der Schlüssel, um sicherzustellen, dass der Adjuster und der Versicherer proaktiv auf Ihre Forderung bleiben.

1 Bleiben Sie in Kontakt mit Ihrem Versicherer. Nachdem Sie mit dem Adjuster gesprochen haben, müssen Sie die Kommunikation mit Ihrem Versicherer aufrechterhalten. Die Aufrechterhaltung der Kommunikation ist der Schlüssel, um sicherzustellen, dass der Adjuster und der Versicherer proaktiv auf Ihre Forderung bleiben.  2 Bereiten Sie sich darauf vor, mit Ihrem Selbstbehalt umzugehen. Ihr Selbstbehalt ist die Höhe des Schadens an Ihrem Fahrzeug, für den Sie unabhängig von Ihrem Versicherer verantwortlich sind. Nachdem Sie mit Ihrer Versicherung gesprochen haben, sollten Sie sich darauf vorbereiten, Ihren Selbstbehalt zu bezahlen oder anderweitig zu behandeln.

2 Bereiten Sie sich darauf vor, mit Ihrem Selbstbehalt umzugehen. Ihr Selbstbehalt ist die Höhe des Schadens an Ihrem Fahrzeug, für den Sie unabhängig von Ihrem Versicherer verantwortlich sind. Nachdem Sie mit Ihrer Versicherung gesprochen haben, sollten Sie sich darauf vorbereiten, Ihren Selbstbehalt zu bezahlen oder anderweitig zu behandeln.  3 Verhandeln oder bestreiten Sie Ihren Anspruch, wenn Sie es brauchen. Manchmal gibt der Einsteller eine Schätzung der Reparaturen (oder der Wiederbeschaffungskosten) für Ihr Auto, die entweder unrealistisch oder einfach zu niedrig sind. In diesen Fällen müssen Sie den Kostenvoranschlag anrufen und anfechten und mit Ihrem Versicherer verhandeln.

3 Verhandeln oder bestreiten Sie Ihren Anspruch, wenn Sie es brauchen. Manchmal gibt der Einsteller eine Schätzung der Reparaturen (oder der Wiederbeschaffungskosten) für Ihr Auto, die entweder unrealistisch oder einfach zu niedrig sind. In diesen Fällen müssen Sie den Kostenvoranschlag anrufen und anfechten und mit Ihrem Versicherer verhandeln.  4 Wähle einen Body Shop. Innerhalb von ein paar Tagen nach dem Treffen mit dem Adjuster, werden sie Ihnen wahrscheinlich einen Kostenvoranschlag geben und Sie wissen lassen, was abgedeckt ist. An diesem Punkt wird es Zeit für dich, einen Body Shop zu wählen. Die Wahl eines Karosseriebaus ist ein wichtiger Teil des Schadenprozesses, da dies einer der letzten Schritte sein wird, um Ihren Anspruch zu schließen.

4 Wähle einen Body Shop. Innerhalb von ein paar Tagen nach dem Treffen mit dem Adjuster, werden sie Ihnen wahrscheinlich einen Kostenvoranschlag geben und Sie wissen lassen, was abgedeckt ist. An diesem Punkt wird es Zeit für dich, einen Body Shop zu wählen. Die Wahl eines Karosseriebaus ist ein wichtiger Teil des Schadenprozesses, da dies einer der letzten Schritte sein wird, um Ihren Anspruch zu schließen.  5 Dokumentieren und übermitteln Sie alle Ihre Ausgaben an Ihren Versicherer. Denken Sie daran, auch alle Ihre Ausgaben zu dokumentieren, sobald sie auftreten. Dies ist wichtig, weil Ihr Versicherer bestimmte Ausgaben im Zusammenhang mit Ihrem Unfall decken könnte. Als Ergebnis, achten Sie darauf, sorgfältig zu verfolgen Ausgaben.

5 Dokumentieren und übermitteln Sie alle Ihre Ausgaben an Ihren Versicherer. Denken Sie daran, auch alle Ihre Ausgaben zu dokumentieren, sobald sie auftreten. Dies ist wichtig, weil Ihr Versicherer bestimmte Ausgaben im Zusammenhang mit Ihrem Unfall decken könnte. Als Ergebnis, achten Sie darauf, sorgfältig zu verfolgen Ausgaben. Facebook

Twitter

Google+